Kümmekond II samba pensionimiljonäri käes

Napid viis aastat pärast teise pensionisamba kogumissüsteemi käivitamist on meie hulgas juba umbkaudu kümmekond inimest, kel peaks pensionikontol osakutena raha olema miljon krooni või enam.

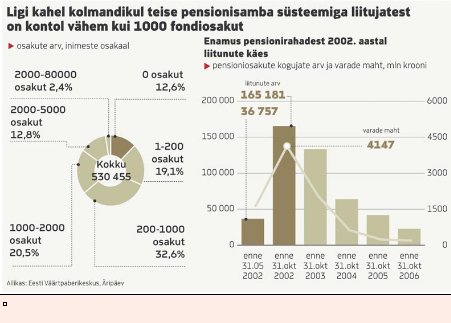

530 tuhandel teise pensionisambaga liitunul on pensionikontodel kokku osakuid juba ligi 9 miljardi krooni eest ehk keskmiselt 17 000 krooni inimese kohta. Võttes liitujate hulgast maha need 67 tuhat, kel veel ühtegi osakut kontole laekunud ei ole (pensionisüsteemiga liitumine on kohustuslik alates 18. eluaastast, mil enamik inimesi paraku veel sissetulekut ei teeni), võiks keskmiselt olla iga pensionikoguja kontol praeguseks veidi üle 19 000 krooni eest väärtpaberid.

Paratamatult on paremas olukorras need, kes asusid raha koguma esimestes voorudes. Näiteks 2002. aastal liitunutel võiks olla kontodel keskmiselt raha juba 35 000 krooni eest. Möödunud aastal liitunutel on osakuid keskmiselt aga vaid paari tuhande krooni eest. Kuid eks viimased ole jõudnud osakuid koguda ka kõigest neli kuud.

Keskmise numbriga on aga paraku nii nagu keskmise palgaga. Seda moonutavad märkimisväärselt kõrgepalgalised. Näiteks on Eesti Väärtpaberikeskuse andmeil meie hulgas tervelt kuus inimest, kel teise samba pensionifondide osakuid kogunenud 70 000-80 000 ja kümme, kelle kontol on osakuid 60 000-70 000 vahel.

Arvestades, et keskmine pensionifondi osak maksab 15,17 krooni (EPI indeksi alusel) võiks neil kõigil olla peaaegu miljoni krooni eest teise samba fondiosakuid juba koos. Kõiki neid iseloomustab üks fakt. Nad liitusid pensionisüsteemiga juba 2002. aastal.

Möödunud aasta liitujatest on kõige usinamad jõudnud koguda alles 2000-4000 osakut. Neid on kokku kaheksa. Aeg maksab.

Miljoni krooni osakute teenimiseks läheks vaja 16,7 miljoni kroonist sissetulekut. Kuna osakud on viie aastaga aga ka üksjagu tõusnud, võib arvestada, et selleks on “pensionimiljonäridel” piisanud 12-13 miljoni kroonisest sissetulekust. See teeb ühe kuu keskmiseks maksustatud tuluks umbes 225 000 krooni. Võib arvata, et enamik neist on teeninud oma osakud tänu suurtele aastaboonustele. Võib-olla on mängus ka lahkumiskompensatsioonid. “Pensionimiljonäride” arv võib lähiajal kiiresti kasvada. Vähemalt 30 000 osakut (olenevalt osaku hinnast) on hetkel koos juba sajal inimesel. 20 000 osakut (225 000-351 000 krooni) on aga juba ligi kolmesajal inimesel. 2004. aasta oktoobris oli selliseid inimesi ainult 21.

Ma arvan, et meist väga paljudel on võimalik teise pensionisamba kontole koguda miljoni krooni eest väärtpabereid. Piisab keskmisest palgast, mis kasvab aastas 5 protsenti ja sama suurest osakute hinnatõusust, et praegused noored läbi teise pensionisamba miljon krooni kokku saavad. Suurema palga ja (või) osakute hinnakasvu korral jõuab miljon loomulikult kiiremini kätte. Samuti suureneb tõenäosus “pensionimiljonäriks” saada, kui tõstetakse pensionile mineku iga ning tuuakse II pensionisamba turule 100protsendilised aktsiafondid.

Suured numbrid on paljudele aga vaid unistuseks. Praegu on seis veel selline, et täpselt pooltel liitujatest (so 265 000) on osakuid vähem kui kuussada. Rahasse ümberpanduna umbes 9000 krooni eest. Nende käes on vaid umbes 8 protsenti kogu teise pensionisamba varadest.

Täpset statistikat ei ole, aga tõenäoliselt kehtib ka siin Pareto 20/80 printsiip, mida saaks kohaldada järgmiselt – 20 protsendil pensionikogujatest on 80 protsenti pensionivaradest ja 80 protsendil pensionikogujatest on 20 protsenti pensionivaradest.

Raivo Sormunen