Kolmas sammas kiratseb

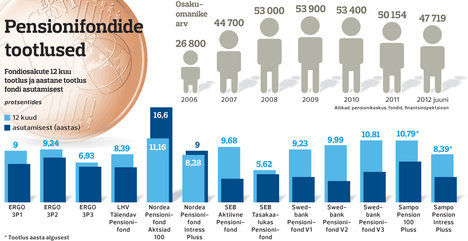

Teise ja kolmanda samba pensionifondidel on sel aastal läinud üsna hästi. Fondiosakute tootlus on tugevasti plussis, olles aasta alguse 7,8 protsendilt kasvanud 11,7 protsendile. Viie aasta tootlus kipub olema siiski miinuses, mille põhjuseks on peamiselt asjaolu, et suvel viis aastat tagasi olid maailma finantsturud finantskriisieelses tipus.

Ka tervikuna on kolmanda pensionisamba fondide tootlus rahuldav või peaaegu rahuldav, sest enamiku tootlus lööb vähemal või suuremal määral inflatsiooni.

Sellele ja riigi maksusoodustustele vaatamata pole kolmanda samba pensionifondid siiani kuigi populaarsed. «Uusi kliente tuleb tikutulega taga otsida,» möönis Swedbanki pensionifondide juht Loit Linnupõld.

«On tõsi, et kolmas sammas ei ole ülemäära populaarne,» nõustub SEB Varahalduse juhatuse liige Sven Kunsing. «Fondide mahud on umbes kümnendik teise samba mahtudest. Kuigi kolmandat sammast pakuvad lisaks fondidele ka elukindlustusseltsid, ei muuda see üldpilti – mahud kolmandas sambas on tagasihoidlikud,» lisas ta.

Kliendid ikka segaduses

Kunsingu sõnul pole enamik inimesi endale teadvustanud, et teine sammas tagab neile kõigest praeguste pensionäride sissetulekuga võrreldava kaitse demograafilise kriisi vastu. «Teine sammas on disainitud riigi poolt tagama umbes 40 protsenti pensionieelsest sissetulekust,» toonitas Kunsing. «Sellest, et normaalne elatusstandard pensionieas nõuab 65–75 protsenti viimasest sissetulekust, ei ole enamik eestimaalasi aru saanud või ei taha seda endale tunnistada.»

Sama arvab ka Sampo pensionifonde haldava Danske Capitali tegevjuht Silja Saar. «Julgen arvata, et see taandub peamiselt vajaduse mitteteadvustamisele ning sealt edasi juba mitte-midagi-ettevõtmisele,» ütles Saar. «Usun, et probleem ei ole mitte niivõrd kolmanda samba kui toote ebapopulaarsuses, vaid pikemaajalistes perspektiivides (säästmises) või nende puudumises,» lisas ta.

Swedbanki investeerimisfondide juht Loit Linnupõld lisas, et ilmselt on tegemist finantskriisi järelmõjudega. «Inimestel on meeles tolleaegsed negatiivsed pealkirjad ajakirjanduses,» ütles Linnupõld.

Finantsinspektsiooni statistika järgi oli kolmanda samba fondide kogumaht juuni lõpus 88 miljonit eurot ning see on olnud viimastel aastatel üsna stabiilne. Teise samba fondide kogumaht oli samal ajal 1,29 miljardit eurot. Kui teise samba pensionifondide osakuomanikke on peaaegu 700 000, siis kolmanda samba omanikke oli 47 719, kusjuures võrreldes eelmise aasta juuniga on nende osanike arv kahanenud peaaegu viie tuhande ning võrreldes tippaja ehk 2009. aastaga peaaegu seitsme tuhane võrra.

Säästa saab mitmeti

Kolmandat sammast pole populaarseks muutnud isegi maksusoodustused. «Minu arvates on maksusoodustused väga hea motivaator kolmanda samba investeeringute tegemiseks, kuid paraku pole enamik kliente ka sellest aru saanud ning paraku on riigi maksupoliitika liikunud pigem soodustuste vähendamise suunas,» ütles Sven Kunsing.

Kui varem võis kolmandasse sambasse investeerida kuni 15 protsenti aastasest tulumaksustatavast sissetulekust, siis nüüd on piiriks 6000 eurot, millelt tulumaks tagastatakse.

Loit Linnupõld arvas, et keerulistel aegadel on inimestele tähtsam kapitali säilitamine, kuid avaldas lootust, et hoiakud muutuvad ja mõtlema hakatakse ka tuleviku peale. Säästma ei pea tingimata pensionfondide abil, selleks võivad olla ka kinnisvara või muud investeeringud.

Tõnis Oja